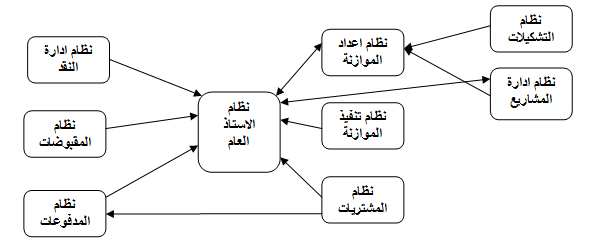

يعتبر نظام الأستاذ العام نظاما للرقابة على جميع الحركات المالية التي يتم إدخالها من الأنظمة الفرعية الأخرى مثل نظام الموازنة والمشتريات والمدفوعات والمقبوضات وادارة النقد وغيرها،حيث أن جميع الأنظمة الفرعية الأخرى ترتبط بنظام الأستاذ العام من ناحية نقل وترحيل البيانات المالية (قيود موازنة وقيود التزامات وقيود فعلية) دون الحاجة لإدخال المعلومة إلا لمرة واحدة و بذلك تتمكن الإدارة المالية من إحكام الرقابة على مستخدمي الأتظمة المختلفة للمراجعة و التدقيق و تفادي الأخطاء ما امكن ذلك.

يتم اعداد نظام الاستاذ العام بالاستناد لأربعة شروط رئيسية وهي:

1. تحديد خارطة الحسابات الرئيسية للنظام.

2. تحديد العملة الأساسية والعملات الاخرى المستخدمة.

3. تحديد التقويم المحاسبي: السنة المالية.

4. تحديد الأساس المحاسبي المستخدم.

العمليات الرئيسية التي تتم في نظام الأستاذ العام:

1. الاجراءات المتبعة في نهاية كل يوم: وهذه العملية تهدف لتصحيح الأخطاء ان وجدت وإعداد قيود التسوية اللازمة ونقل وترحيل المعاملات المالية من دفاتر الأستاذ المساعدة (الأنظمة الفرعية) إلى نظام الأستاذ العام.

2. إغلاق نهاية الشهر: تؤدي هذه العملية الأنشطة التالية:

· ترحيل كل القيود المحاسبية من دفاتر الأستاذ المساعدة إلى دفتر الأستاذ العام.

· منع المستخدمين من إدخال أية معاملات مالية أو القيام بتسوية محاسبية في الفترة المغلقة.

· إعداد التقارير المالية الشهرية اللازمة.

3. اغلاق نهاية السنة: تتضمن عملية إغلاق السنة الأنشطة التالية:

· إستكمال إجراءات إغلاق نهاية الشهر لكل أنظمة اوراكل وذلك بالنسبة للفترات المالية من شهر 1-12 من السنة المالية.

· فتح فترة التسوية على نظام الاستاذ العام فقط.

· فتح فترة شهر 1 للسنة القادمة ليتم اجراء العمليات المالية عليها.

· إعداد قيود تسوية في فترة التسوية.

· إغلاق السنة: وذلك باغلاق كافة النفقات والايرادات (بنود قائمة الدخل) في حساب النقود المنقولة. واغلاق حسابات الميزانية العمومية (كافة الحسابات الوسيطة مثل السلف والامانات والبنوك والصناديق وغيرها) وعكسها على شهر 1 من السنة القادمة كأرصدة افتتاحية للسنة.

4. تدوير المخصصات من النفقات للأمانات: في نهاية السنة المالية قد يكون هنالك التزامات غير مدفوعة بعد للوزارات والدوائر والتي لن تستطيع دفعها خلال نفس العام، ولم تتمكن من رصد مخصصات كافية لها في موازنة السنة القادمة فتقوم الدائرة بالطلب من وزير المالية تدوير نفقاتها لهذا العام لحساب امانات لدى وزارة المالية تضمن من خلاله استخدام هذه البالغ لتغطية التزاماتها غير المدفوعة وقت استلام مشاريعها الملتزم بها دون التأثير على مخصصات السنة القادمة.

5. ادارة ارصدة الإلتزامات المفتوحة: في نهاية السنة المالية يكون هنالك العديد من الالتزامات غير المدفوعة بعد مثل (التزامات طلبات الشراء واوامر الشراء والفواتير)، وسيتم فقط تدوير التزامات اوامر الشراء للسنة القادمة بعد التأكد من مطابقة تقرير تفاصيل الالتزام (نظام المشتريات) مع تقرير ميزان مراجعة الالتزامات(نظام الاستاذ العام) على مستوى كل توليفة حسابية. وبالتالي يبقى هذا الالتزام متاحا خلال السنة القادمة ويمكن دفعه.

6. اعداد الحساب الختامي: تهدف عملية إعداد الحساب الختامي لما يلي:

· احتساب الفائض/ العجز للسنة.

· احتساب الفائض/ العجز التراكمي.

· تحديد موازنة التمويل السنوية الفعلية.

· إعداد تقارير متنوعة لنهاية السنة.

· إعداد كافة الجداول الملحقة بالحساب الختامي.

7. المحافظة على خارطة الحسابات: وتشمل المحافظة على خارطة الحسابات العمليات التالية:

· إضافة رموز جديدة لدفتر الأستاذ العام.

· وقف/ منع استخدام حسابات دفتر الأستاذ العام الحالية.

· تعديل الوصف لرموز دفتر الأستاذ العام.